1. Credit 데이터셋

- 작업파일

- import

|

import numpy as np

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

|

- 데이터 불러오기

|

credit_df = pd.read_csv('/content/drive/MyDrive/1. KDT/6. 머신러닝 딥러닝/데이터/credit.csv')

credit_df

|

|

- 정보보기

|

credit_df.info()

|

|

- 필요없는 데이터 지우기

|

credit_df.drop(['ID', 'Customer_ID', 'Name', 'SSN'], axis=1, inplace=True)

credit_df.info()

|

- 신용등급 값보기

|

credit_df['Credit_Score'].value_counts() |

|

- 신용등급 라벨인코딩

'Poor':0, 'Standard':1, 'Good':2

|

credit_df['Credit_Score'] = credit_df['Credit_Score'].replace({'Poor':0, 'Standard':1, 'Good':2})

credit_df.head()

|

|

- 통계정보 보기

|

credit_df.describe() # 이상치 데이터 확인

|

|

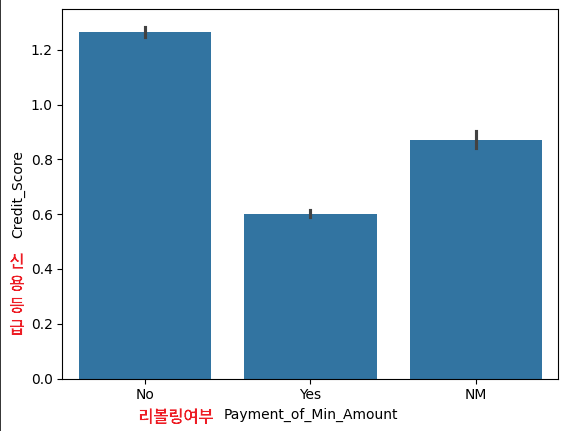

- 신용등급과 리볼링의 상관관계

|

sns.barplot(x='Payment_of_Min_Amount', y='Credit_Score', data=credit_df)

|

|

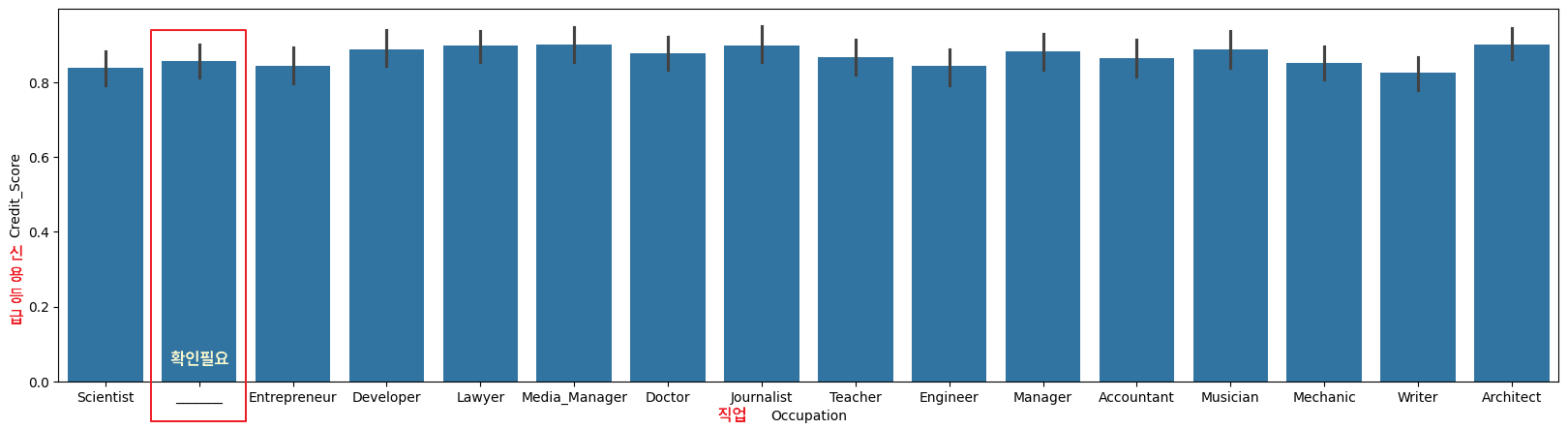

- 신용등급과 직업의 상관관계

|

plt.figure(figsize=(20, 5))

sns.barplot(x='Occupation', y='Credit_Score', data=credit_df)

|

|

- 각 열간의 상관 계수

|

# corr(): 각 열 간의 상관 계수를 반환

# 피어슨, 켄달-타우, 스피어먼

plt.figure(figsize=(12, 12))

sns.heatmap(credit_df.corr(numeric_only=True), cmap='coolwarm', vmin=-1, vmax=1, annot=True)

|

|

- 문자열열 확인

|

for i in credit_df.columns:

if credit_df[i].dtype == 'O':

print(i)

|

|

- 전처리 필요

|

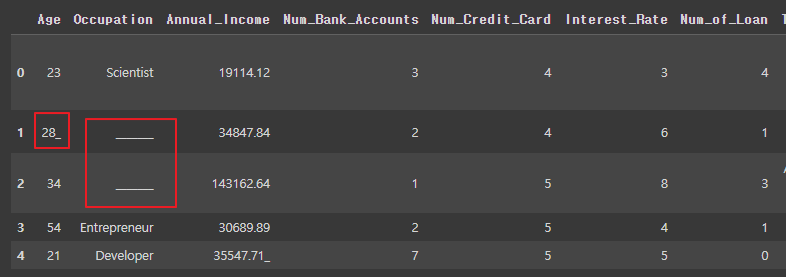

credit_df

|

|

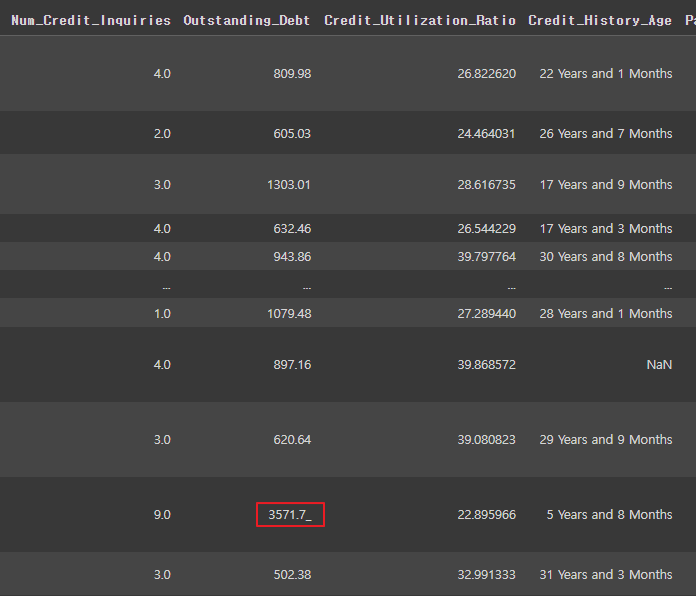

- 문자형 데이터 중 _(오타)를 포함하고 있어서 숫자형이 되지 못한 데이터

_(오타)없애주기

|

for i in ['Age', 'Annual_Income', 'Num_of_Loan', 'Num_of_Delayed_Payment', 'Outstanding_Debt', 'Amount_invested_monthly']:

credit_df[i] = pd.to_numeric(credit_df[i].str.replace('_', ''))

credit_df.info()

|

변경전 ----> 후  |

- ['Credit_History_Age'] 데이터 확인 (*숫자형으로 바꿔야 할 필요성)

|

credit_df['Credit_History_Age']

|

|

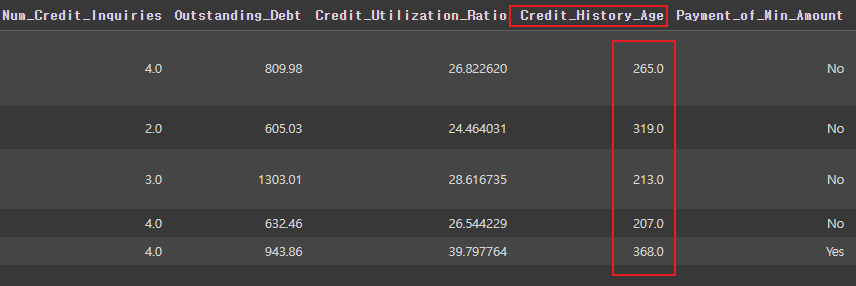

- ['Credit_History_Age'] 개월수를 숫자형으로 변환해서 저장

|

# Credit_History_Age의 데이터를 개월로 변경

# 22 Years and 1 Months -> 22 * 12 + 1

credit_df['Credit_History_Age'] = credit_df['Credit_History_Age'].str.replace(' Months', '')

credit_df['Credit_History_Age'] = pd.to_numeric(credit_df['Credit_History_Age'].str.split(' Years and ', expand=True)[0])*12 + pd.to_numeric(credit_df['Credit_History_Age'].str.split(' Years and ', expand=True)[1])

credit_df.head()

|

|

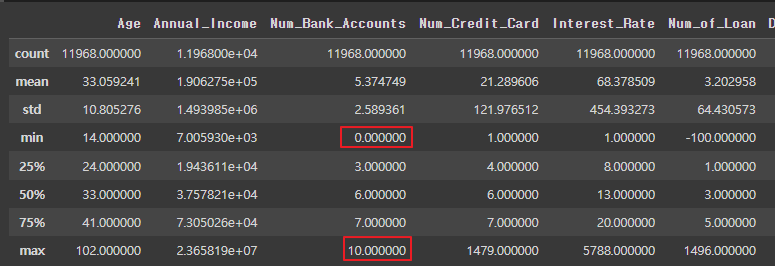

- 통계치 보기

|

credit_df.describe()

|

|

- 나이가 음수인 수 확인 (데이터가 꽤 많음)

|

credit_df[credit_df['Age'] < 0]

|

|

- 나이가 음수인 값 삭제

|

credit_df = credit_df[credit_df['Age'] >= 0]

credit_df.describe()

|

|

- [Age] 나이를 기준으로 오름차순으로 정렬한 후, 마지막 30개의 행을 반환

|

credit_df.sort_values('Age').tail(30)

|

|

- 'Age' 열에 대한 박스 플롯(Box Plot) 그리기

|

sns.boxplot(y=credit_df['Age'])

|

|

- 나이가 100살 이상인 데이터 보기(이상치 확인)

|

credit_df[credit_df['Age'] > 100].sort_values('Age')

|

|

- 나이가 120살 이상인 데이터 삭제 (나이 전처리 완료)

|

credit_df = credit_df[credit_df['Age'] < 120]

credit_df.describe()

|

|

- [ Num_Bank_Accounts] 통장개수 값이 비정상적으로 큰 행들만 선택해서 비율보기

|

len(credit_df[credit_df['Num_Bank_Accounts'] > 10) / len(credit_df) len(credit_df[credit_df['Num_Bank_Accounts'] > 20]) / len(credit_df) len(credit_df[credit_df['Num_Bank_Accounts'] > 50]) / len(credit_df)

|

| 0.013080339119903108 0.013029853207982847 0.012535048655780966 |

- [ Num_Bank_Accounts] 통장이 10개 이하인 데이터만 남기기 (통장개수 전처리 완료)

|

credit_df = credit_df[credit_df['Num_Bank_Accounts'] <= 10]

credit_df.describe() |

|

- [ Num_Credit_Accounts] 카드 개수 이상치 데이터 확인

|

credit_df.describe()

|

|

- [ Num_Credit_Accounts] 카드 개수 비율보기

10개 or 20개 이하 비슷한 비율

|

len(credit_df[credit_df['Num_Credit_Card'] > 10]) / len(credit_df)

len(credit_df[credit_df['Num_Credit_Card'] > 20]) / len(credit_df)

|

| 0.022142379679144383 0.021975267379679145 |

- [ Num_Credit_Accounts] 카드 개수 1개 이상 20개 이하인 데이터만 남기기 (카드개수 전처리 완료)

|

credit_df = credit_df[credit_df['Num_Credit_Card'] <= 20]

credit_df.describe()

|

|

- [ Interest_Rate ] 대출 이자율이 너무 높음

|

credit_df.describe()

|

|

- [ Interest_Rate ] 대출 이자율 40 이하만 남기기

|

credit_df = credit_df[credit_df['Interest_Rate'] <= 40]

credit_df.describe()

|

|

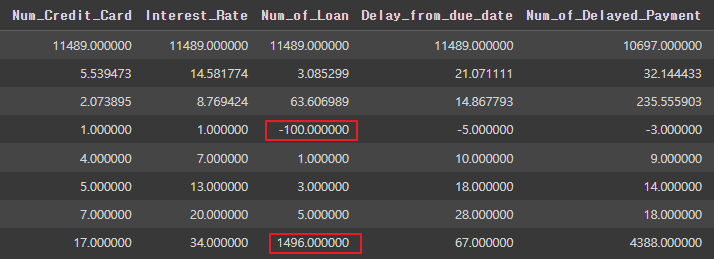

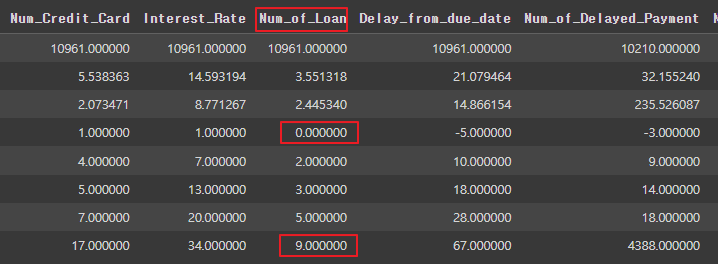

- [ Num_of_Loan ] 대출건수 20개 이하 데이터만 사용해도 되는 것을 확인

|

len(credit_df[credit_df['Num_of_Loan'] > 10])

len(credit_df[credit_df['Num_of_Loan'] > 20])

len(credit_df[credit_df['Num_of_Loan'] > 30])

len(credit_df[credit_df['Num_of_Loan'] > 40])

|

| 61 60 60 60 |

- [ Num_of_Loan ] 대출수 이상치 데이터 확인

|

credit_df.describe()

|

|

- [ Num_of_Loan ] 대출건수 0개 이상 20개 이하 데이터만 남기기

|

credit_df = credit_df[(credit_df['Num_of_Loan'] <= 20) & (credit_df['Num_of_Loan'] >= 0)]

credit_df.describe()

|

|

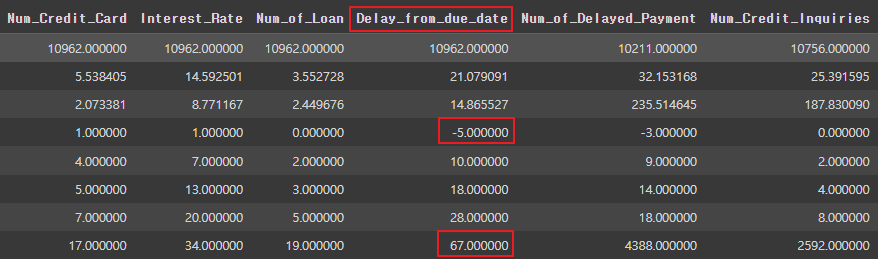

- [ Delay_from_due_date ] 연체일이 음수인 것 이상치 데이터

|

credit_df.describe()

|

|

- [ Delay_from_due_date ] 연체일이 음수인 데이터 삭제

|

credit_df = credit_df[credit_df['Delay_from_due_date'] >= 0]

credit_df.describe()

|

|

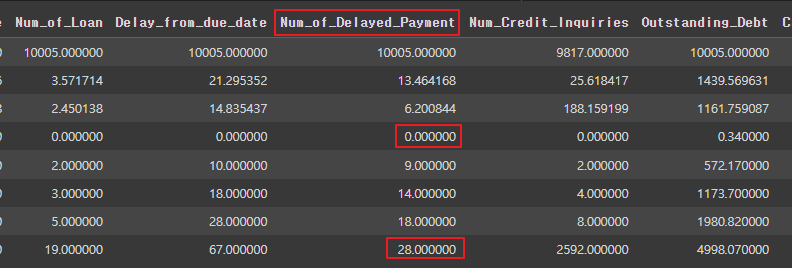

- [ Delay_from_due_date ] 연체일 40일 이상인 데이터가 많음

|

len(credit_df[credit_df['Num_of_Delayed_Payment'] > 30])

len(credit_df[credit_df['Num_of_Delayed_Payment'] > 40])

|

| 80 1275 |

- [ Delay_from_due_date ] 연체일 30일 이하인 데이터만 저장

|

credit_df = credit_df[(credit_df['Num_of_Delayed_Payment'] <= 30) & (credit_df['Num_of_Delayed_Payment'] >= 0)]

credit_df.describe()

|

|

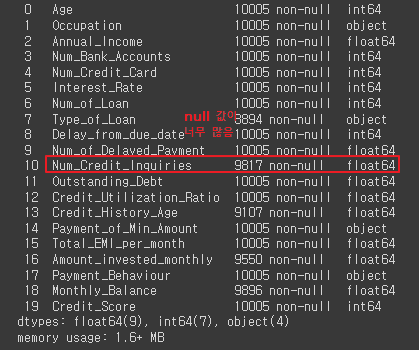

- [ Num_Credit_Inquiries ] 신용조회에 null 값이 너무 많음

|

credit_df.info()

|

|

- [ Num_Credit_Inquiries ] 열(column)의 결측치를 0으로 채우기

|

credit_df['Num_Credit_Inquiries'] = credit_df['Num_Credit_Inquiries'].fillna(0)

credit_df.info()

|

|

- [ Credit_History_Age ] 카드사용기간

[ Amount_invested_monthly ] 매월 투자 금액

[ Monthly_Balance ] 월별 잔고

결측값 확인

|

credit_df.isna().sum()

|

|

- [ Credit_History_Age ] 카드사용기간 : 데이터가 200~250에 몰려있음

|

sns.displot(credit_df['Credit_History_Age'])

|

|

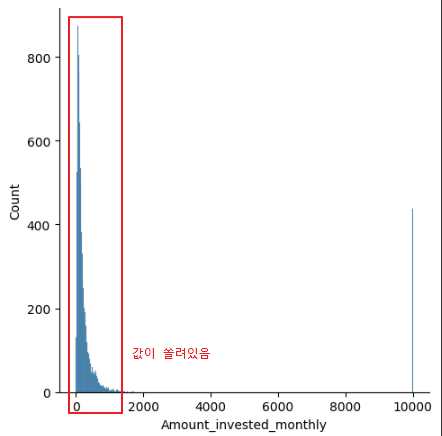

- [ Amount_invested_monthly ] 매월 투자 금액 : 데이터가 0~2000에 몰려있음

|

sns.displot(credit_df['Amount_invested_monthly'])

|

|

- [ Monthly_Balance ] 월별 잔고 : 데이터가 200~400에 쏠려있음

|

sns.displot(credit_df['Monthly_Balance'])

|

|

- [ Credit_History_Age ] 카드사용기간

[ Amount_invested_monthly ] 매월 투자 금액

[ Monthly_Balance ] 월별 잔고

결측값 중앙값(median)으로 대체

: 데이터가 쏠려있을 경우 중간값이 아닌 50% 값으로 채우는게 적절

|

credit_df = credit_df.fillna(credit_df.median(numeric_only=True)) credit_df.isna().sum()

|

|

- 중복된 데이터 삭제 필요 / null 값도 처리 필요

|

credit_df.head()

|

|

- [ Type_of_Loan ] 'and'를 제거, 결측값을 'No Loan'으로 대체

|

# Auto Loan, Auto Loan, and Not Specified credit_df['Type_of_Loan'] = credit_df['Type_of_Loan'].str.replace('and','')

credit_df['Type_of_Loan'] = credit_df['Type_of_Loan'].fillna('No Loan')

credit_df.isna().mean()

|

|

- Type_of_Loan 값을 콤마와 공백(', ')을 기준으로 분리하고

하나의 리스트로 합친 후 중복값 제거

|

type_list = set(credit_df['Type_of_Loan'].str.split(', ').sum())

type_list

|

|

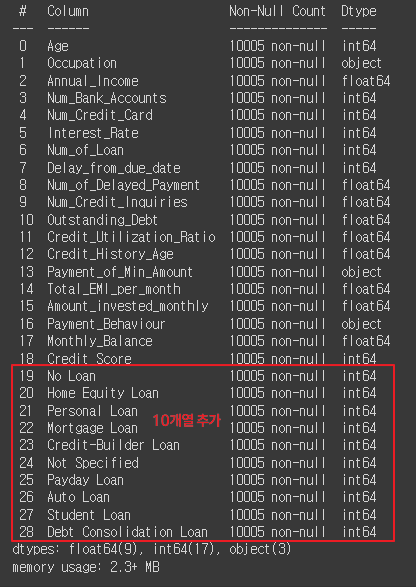

- [ Type_of_Loan ] 열에서 각각의 type_list 요소들이 포함되어 있는지 여부를 확인하여 새로운 열을 생성

|

for i in type_list:

credit_df[i] = credit_df['Type_of_Loan'].apply(lambda x: 1 if i in x else 0)

credit_df.head()

|

|

- [Type_of_Loan] 열 없앤 후 확인

|

credit_df.drop('Type_of_Loan', axis=1, inplace=True)

credit_df.info()

|

|

- 문자형 데이터 원핫인코딩 필요성

|

credit_df.info()

|

|

- [Occupation] 열에서 '----' 값을 'Unknown'으로 바꿔주기

|

# Occupation

# '----'를 'Unknown'

credit_df['Occupation'].value_counts()

credit_df['Occupation'] = credit_df['Occupation'].replace('_______', 'Unknown')

credit_df['Occupation'].value_counts()

|

|

- [Payment_of_Min_Amount] 이상데이터 없음, 값도 3개, 원핫인코딩 바로 가능

|

# Payment_of_Min_Amount

credit_df['Payment_of_Min_Amount'].value_counts()

|

|

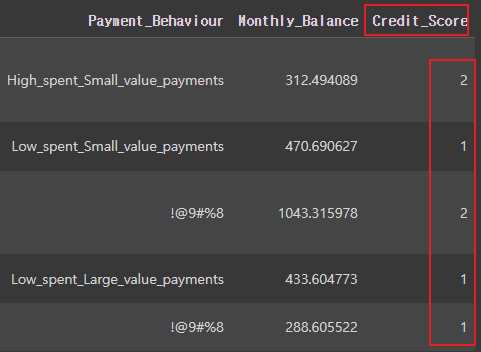

- [Payment_Behaviour] 열에'!@9#%8'를 'Unknown'로 바꿔주기

|

# Payment_Behaviour

credit_df['Payment_Behaviour'].value_counts()

credit_df['Payment_Behaviour'] = credit_df['Payment_Behaviour'].replace('!@9#%8', 'Unknown')

credit_df['Payment_Behaviour'].value_counts()

|

|

- [Occupation] , [Payment_of_Min_Amount] , [Payment_Behaviour] 원핫인코딩

|

credit_df.info()

|

|

- 세개의 열에 대하여 원핫인코딩하기

|

# 위 object 원핫인코딩

credit_df = pd.get_dummies(credit_df, columns=['Occupation', 'Payment_of_Min_Amount', 'Payment_Behaviour'])

credit_df.head()

|

|

- 원핫인코딩 확인

|

credit_df.info()

|

* 원핫인코딩 전 (29개열)  * 원핫인코딩 후 (51개열)  |

- 데이터 나누기

|

from sklearn.model_selection import train_test_split

len(credit_df)

|

| 10005 |

- 학습시키기

|

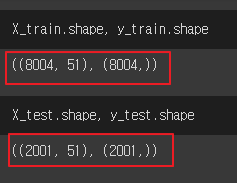

X_train, X_test, y_train, y_test = train_test_split(credit_df.drop('Credit_Score', axis=1), credit_df['Credit_Score'], test_size=0.2, random_state=2024)

X_train.shape, y_train.shape

X_test.shape, y_test.shape

|

|

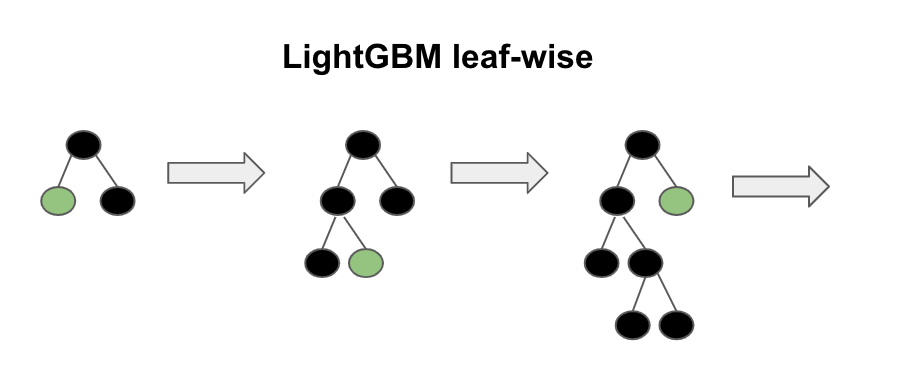

2. lightGBM(LGBM)

* Microsoft에서 개발한 트리기반 학습 알고리즘 Gradient Boosting 프레임워크

* 리프 중심 히스토그램 기반 알고리즘

* 작은 데이터셋에도 높은 성능을 보이며, 특히 대용량 데이터셋에서 다른 알고리즘보다 빠르게 학습

* 메모리 사용량이 상대적으로 적은편

* 적은 데이터셋을 사용할 경우 과적합 가능성이 매우 큼(일반적으로 데이터가 10000개 이상은 사용해야 함)

* 초기중단(early stopping)을 지원

| 1. 리프 중심 히스토그램 기반 알고리즘 * 트리를 균형적으로 분할하는 것이 아니라, 최대한 불균형하게 분할 * 특성들의 분포를 히스토그램으로 나타내고, 해당 히스토그램을 이용하여 빠르게 후보 분할 기준을 선택 * 후보 분할 기준 중에서 최적의 분할 기준으로 선택하기 위해, 데이터 포인트들을 히스토르램에 올바르게 배치하고 이를 이용하여 최적의 분할 기준을 선택  |

| 2. GBM(Gradient Boosting Model) * 순차적으로 모델을 학습시킴 * 첫 번째 모델을 학습시키고, 두번째 모델은 첫번째 모델의 오류를 학습하는 식으로 진행(이런 방식으로 각 모델이 이전 모델의 오류를 보완) * 부스팅에서는 각 데이터 포인트에 가중치를 부여, 초기에는 모든 데이터 포인트에 동일한 가중치를 부여하지만, 이후 모델이 학습되면서 잘못 예측된 데이터 포인트의 가중치를 증가시켜 다음 모델이 디 데이터 포인트에 더 주의를 기울이도록 함 * 트리가 모두 학습된 후 예측 결과를 결합하여 최종 예측을 만드는데 일반적으로 분류 문제에서는 다수결 투표 방식으로, 회귀 문제에서는 예측값의 평균을 사용 |

| 3. 부스팅 모델의 주요 개념 * 약한 학습기(Weak Learner): 단독으로는 성능이 좋지 않은 간단한 모델 (주로 깊이가 앝은 결정 트리, 깊이가 1인 매우 간단한 학습기)을 사용 * 약한 학습기를 순차적으로 학습시키고 그 다음에는 첫번째 학습기의 오류를 보완하는 두 번째 학습기를 학습시킴 |

- 학습시키기

|

from lightgbm import LGBMClassifier

base_model = LGBMClassifier(random_state=2024)

base_model.fit(X_train, y_train)

|

|

- 예측값 생성하고 정확도 측정

|

pred1 = base_model.predict(X_test)

from sklearn.metrics import accuracy_score, confusion_matrix, classification_report, roc_auc_score

accuracy_score(y_test, pred1)

confusion_matrix(y_test, pred1)

print(classification_report(y_test, pred1))

|

|

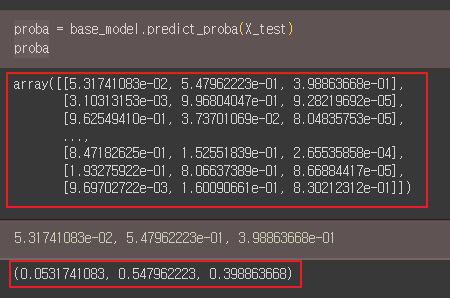

- proba 변수는 base_model이 예측한 각 클래스에 속할 확률을 포함하는 배열 또는 데이터

이 배열은 각 클래스에 대한 예측 확률을 나타냅니다.

각 확률 값은 0과 1 사이의 값으로, 모든 클래스에 대해 합이 1이 되어야 합니다 (다중 클래스 분류의 경우)

|

proba = base_model.predict_proba(X_test)

proba

5.31741083e-02, 5.47962223e-01, 3.98863668e-01

|

|

- ROC-AUC(Area Under the Receiver Operating Characteristic Curve) 점수를 계산

|

roc_auc_score(y_test, proba, multi_class='ovr')

|

| 0.8943814823196526 |

|

'AI > 머신러닝' 카테고리의 다른 글

| 12. K-평균 군집화 (KMeans) | Marketing (0) | 2024.06.17 |

|---|---|

| 11. 다양한 모델 성능비교 | Air Quality UCI (0) | 2024.06.17 |

| 09. 랜덤 포레스트 (Random Forest) | Hotel (0) | 2024.06.12 |

| 08. SVM, Scaling | 손글씨 (0) | 2024.06.12 |

| 07. 로지스틱 회귀(Logistic Regression) | 인사자료 (0) | 2024.06.12 |